Распоряжение Правительства РФ от 29.06.2024 N 1720-р

"Об утверждении методики расчета не учитываемых в цене на продукцию, поставляемую в рамках гособоронзаказа, амортизационных отчислений от стоимости основных средств, приобретенных (созданных, модернизируемых, реконструируемых) головными исполнителями (исполнителями) поставок продукции по гособоронзаказу полностью или частично за счет средств господдержки" (вместе с Методикой расчета)

Амортизация основных средств ГОЗ, купленных за счет субсидий

Процесс начисления амортизации в гособоронзаказе (далее – ГОЗ) в принципе не отличается от обычного (в соответствии с ФСБУ 6/2020, Постановлением №1 от 01.01.2002, НК РФ). Исключение - если основные средства, приобретены (созданы, модернизируемы, реконструируемы) полностью или частично за счет средств государственной поддержки. В этом случае амортизация не учитывается в цене на продукцию ГОЗ и не включается в затраты. Приказ Минпромторга № 334 от 08.02.2019, регламентирующий состав затрат ГОЗ в удобной форме здесь

Под средствами государственной поддержки понимаются полученные исполнителями ГОЗ за счет средств бюджетов РФ субсидии на приобретение (создание, модернизацию, реконструкцию) основных средств по договорам, заключенным после 1 января 2025 г.

На амортизацию основных средств, приобретенных за счет субсидий, полученных в рамках возмездного договора, вкладов (взносов) в уставный капитал в соответствии со ст. 79 и 80 БК РФ, субсидий на увеличение уставного капитала в соответствии со ст. 78.3 БК РФ, субсидий на возмещение процентов (части процентов) по кредитам, данные ограничения по учету затрат не распространяются.

Суммы амортизационных отчислений от основных средств, приобретенных за счет средств государсвенной поддержки и за счет собственных средств, учитываются раздельно и не учитываются в цене на продукцию ГОЗ пропорционально доле средств государственной поддержки.

Сумма начисленных до 1 января 2025 г. и начисляемых после 1 января 2025 г. амортизационных отчислений за счет субсидий и иных мер поддержки, полученных или планируемых к получению из федерального бюджета на основании договоров, заключенных до 1 января 2025 г. (за исключением субсидий, предусмотренных Постановлением N 1867 от 20 октября 2022 г.), собственных средств, а также средств, полученных в качестве вклада РФ в уставный капитал, подлежит включению в состав затрат, учитываемых в цене на продукцию ГОЗ.

Сумма амортизационных отчислений основных средств, приобретенных (созданных, модернизируемых, реконструируемых) за счет средств государственной поддержки, не включенная в состав затрат, указывается исполнителем в обосновывающих документах в составе предложения о цене на продукцию ГОЗ. Как составить предложение о цене и сделать расчетно-калькуляционные материалы (РКМ) здесь

Как оформить:

В распоряжении приведены формы Инвентарной карточки, Сведений, Сводного реестра, по которым учитывается не принимаемая амортизация. Сведения, отраженные в данных формах представляются по запросу государственного заказчика.

Непринимаемая амортизация, Приложения 1,2 к Расп. 1720-р от 29.06.2024. Скачать в Excel

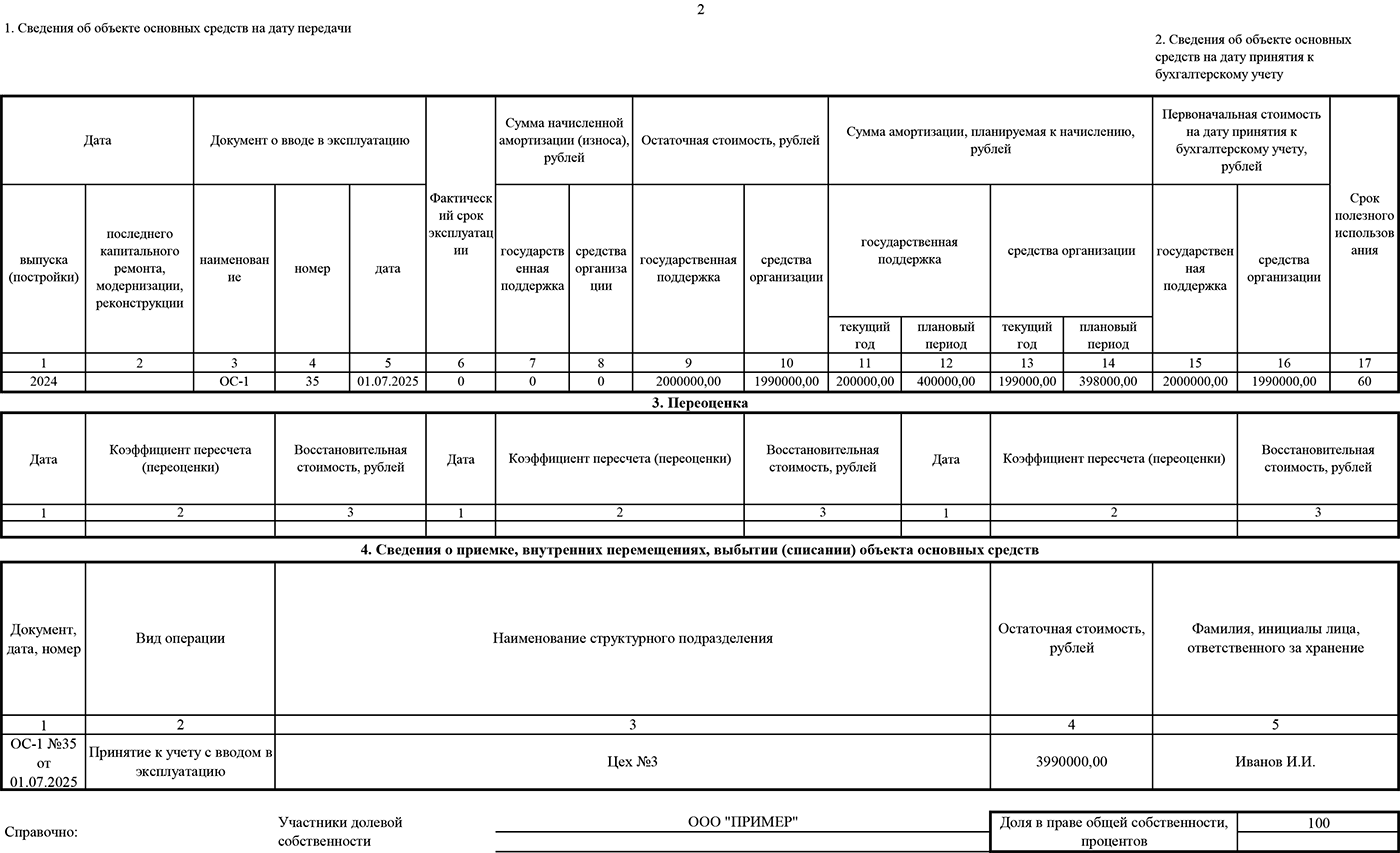

Пример заполнения инвентарной карточки, Прил.№1 к Распоряжению 1720-р от 29.06.2024

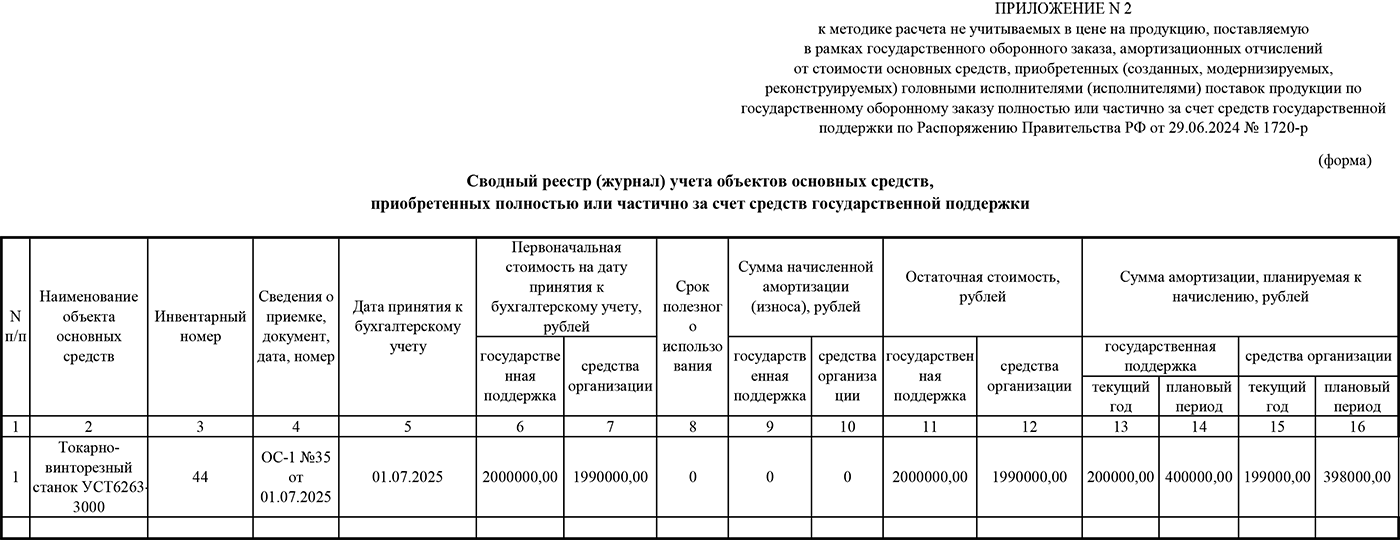

Пример заполнения сводного реестра, Прил.№2 к Распоряжению 1720-р от 29.06.2024

Шаблон-Пример РКМ 2025 с учетом индексации 2023-2027. Примеры пояснительной записки, с описанием товарного рынка, обоснованием выбора производителей, сравнением характеристик продукции. РКМ в деталях.

+7 911 006 72 37 info@apbhelp.ruНТЦ АПБ. Сопровождение ГОС и ГОЗ: формулировки в договор, варианты оплаты, формы, отчеты, обоснование цены и затрат, раздельный учет в «1С:Бухгалтерия» и т.д.

Что включить в договор ГОЗ здесь

Раздельный учет здесь

Поставки ГОЗ здесь