Маленькие хитрости и большие трудности оплаты с казначейского счета.

Вы получили государственный заказ с казначейским сопровождением или субсидию. Все хорошо! Вас интересует только одно: «Как поскорее открыть лицевой счет в казначействе?» А должно бы: «Как забрать деньги с лицевого счета в казначействе?» Потому что, чтобы в дальнейшем благополучно перечислить средства с казначейского счета, необходимо продумать схему оплаты поставщикам и включить определенные формулировки в контракт с вашим заказчиком еще на этапе его согласования. Расскажем обо всем по порядку.

Как открыть лицевой счет в казначействе

Какие расходы можно оплатить со счета в казначействе

Как ТОФК санкционирует расходование средств. Образец заполнения Сведений.

Как забрать остатки средств с лицевого счета в казначействе

Закрытие лицевого счета в казначействе

Казначейские проверки

Список основных нормативных документов при казначейском сопровождении

Но, сначала поздравляем! У вас появились новые обязанности: вести специальный раздельный учет, указывать в документах ИГК, уведомлять контрагентов об их обязанностях, своевременно отвечать на запросы контролирующих служб и т.д.

Итак, как открыть лицевой счет в казначействе

Открыть лицевой счет в казначействе (а так же зарезервировать, измененить реквизиты, закрыть) можно либо обратившись в территориальный орган Федерального казначейства – ТОФК, либо дистанционно с использованием двух информационных систем:

- - государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет» (далее - ГИИС «Электронный бюджет») ;

- через личный кабинет единой информационной системы в сфере закупок (далее - ЕИС), если сведения o государственном (муниципальном) контракте подлежат включению в реестр закупок.

Юридическим лицам, КФХ, ИП открывают единый лицевой счет с кодом «71» (первые две цифры из 11). Порядок открытия и формы документов в Приказе Федерального казначейства № 44н от 11.12.2022. Единый лицевой счет открывается один раз по первому гос. контракту, но по каждому бюджету бюджетной системы РФ отдельно. На второй и последующие контракты открываются разделы лицевого счета. Каждому разделу присваивается уникальный код - аналитический код раздела. Кто обязан открывать казначейский счет в 2025 году здесь

В 2025 году вводится цифровая карточка в форме электронного документа информации из контракта, которая дает возможность проводить операции с лицевым счетом на основе данных, которые не размещены в ЕИС, Постановление №1751 от 11.12.2024.

Правила казначейского сопровождения 2025 здесь

Как подключиться к ГИИС «Электронный бюджет»:

1. Получить (при отсутствии) для каждого пользователя системы квалифицированные сертификаты электронной подписи должностного лица.

2. Оформить заявку на выдачу средств криптографической защиты информации (если ранее не получали СКЗИ для работы в ГИИС "Электронный бюджет").

3. Подать в ТОФК пакет документов:

заявка на выдачу средств криптографической защиты информации (СКЗИ);

- доверенность для получения средств криптографической защиты информации (при необходимости);

- пустой CD-R или DVD-R диск для записи дистрибутивов программного обеспечения и документации к ним.

4.Настроить автоматизированное рабочее место (АРМ) для работы на портале ПОИБ СОБИ.

5.Для входа в личный кабинет пройти по ссылке https://eb.cert.roskazna.ru.

Пакет документов на открытие казначейского счета :

- 1. Карточка образцов подписей к лицевым счетам (форма в Приказе № 21н от 17.10.16). Карточка может быть заверена нотариально, либо оформлена в присутствии уполномоченного должностного лица ТОФК (в этом случае представляется оригинал или нотариально заверенная копия учредительного документа, и документа, подтверждающего полномочия лица, которому предоставляется право подписи).

2. Заявление на резервирование/открытие (закрытие) лицевого счета.

3. Государственный контракт (контракт, договор, соглашение), подлежащий казначейскому сопровождению, или выписка, если контракт, содержит гос. тайну или сведения ограниченного доступа (документ-основание). Документ - основние направляется с использованием ГИИС «Электронный бюджет» или ЕИС. Причем, ответственность за достоверность и соответствие информации, указанной в выписке в форме электронного документа, несет получатель бюджетных средств, заказчик по контракту (Постановление №1751 от 11.12.2024). Об обязательных условиях договора ГОЗ здесь.

4. Документы для оформления усиленной квалифицированной электронной подписи (ЭП).

5. Доверенность на получение расчетных, кассовых и других документов на бумажном носителе (в случае получения лицом, не включенным в карточку образцов подписей).

Счет в ТОФК можно зарезервировать. Причем зарезервировать лицевой счет может как исполнитель, так и заказчик. Исполнитель предоставляет Заявление на резервирование/открытие (закрытие) лицевого счета, а заказчик Перечень участников казначейского сопровождения для резервирования лицевых счетов (Приложения №1,2 к Приказу 44н). Можно согласовать контракт с заказчиком до открытия лицевого счета в ТОФК, а после его открытия подписать дополнительное соглашение об изменении реквизитов.

Для открытия последующих разделов единого лицевого счета «71» в ТОФК предоставляется только документ-основание.

ТОФК вправе приостановить открытие лицевого счета либо отказать в его открытии после проведения бюджетного мониторинга (статья 242.13-1 БК РФ). Как его проводят и какие есть исключения здесь.

Деньги на лицевом счете казначейства бюджетные. Они не принадлежат поставщику (исполнителю) госконтракта, он ими только распоряжается. Расходовать средства бюджета можно строго на цели, определенные в договоре. Целевое использование подтверждается первичными документами и раздельным учетом, выполненным в соответствии с требованиями законодательства. Подробнее о раздельном учете ГОЗ и ГОС здесь.

Как открыть отдельный счет ГОЗ

Формулировки 2025, которые лучше предусмотреть в контракте с заказчиком на этапе подписания, чтобы в дальнейшем работать с казначейством без проблем.

+7 911 006 72 37 info@apbhelp.ruНТЦ АПБ. Сопровождение ГОС и ГОЗ: формулировки в договор, варианты оплаты, формы, отчеты, обоснование затрат, раздельный учет в «1С:Бухгалтерия» и т.д.

Какие расходы можно оплатить со счета в казначействе.

Средства с лицевого счета неучастника бюджетного процесса разрешается расходовать в соответствии с требованиями ст.242.23 БК РФ и Постановления №2024 от 24.11.2021.

Но для начала надо точно знать какими средствами вы на самом деле распоряжаетесь, это гособоронзаказ (ГОЗ) или просто госзаказ (ГОС). Подсказка здесь. Правила работы в сфере ГОЗ гораздо жестче, подробнее здесь. Бюджетные средства нельзя использовать в качестве взноса в уставный капитал, размещать в депозиты (разрешено до 01.01.2026 в части применения ФЗ и актов Правительства РФ) или иные финансовые инструменты (если это не является целью контракта).

В 2025 году гос.контрактам, заключенным на сумму, более 3 млн. рублей (не всегда, есть контракты, при которых сумма не ограничивается, подробнее здесь ), зачислять и списывать средства можно только на такие же лицевые счета в Казначействе, за исключением:

- - оплаты фактически поставленных товаров (выполненных работ, оказанных услуг);

- возмещения произведенных расходов (части расходов);

- оплаты обязательств по накладным расходам;

- выплат в соответствии с валютным законодательством РФ;

- расчетов по оплате труда;

- расчетов по социальным выплатам;

-

- приобретения услуг связи по приему, обработке, хранению, передаче, доставке сообщений электросвязи и почтовых отправлений, коммунальных услуг, электроэнергии, гостиничных услуг, услуг по организации и осуществлению перевозки грузов и пассажиров железнодорожным транспортом общего пользования, авиационных и железнодорожных билетов, билетов для проезда городским и пригородным транспортом, подписки на периодические издания, в целях аренды, осуществления работ по переносу (переустройству, присоединению) принадлежащих участникам КС инженерных сетей, коммуникаций, сооружений, а также в целях проведения государственной экспертизы проектной документации и результатов инженерных изысканий, проведения строительного контроля уполномоченным федеральным органом исполнительной власти или подведомственным ему государственным учреждением в соответствии с законодательством РФ о градостроительной деятельности, осуществления страхования в соответствии со страховым законодательством, в целях приобретения услуг по приему платежей от физических лиц, осуществляемых платежными агентами;

- перечисления прибыли.

Кроме того, в 2025 году заказчик (получатель субсидии) может оплатить с лицевого счета в ТОФК на счет в банке поставщику:

- - окончательный расчет по договору на закупку товаров (не аванс) после представления документов, подтверждающих поставку товаров (не всегда, есть исключения, подробнее п. I здесь );

- по договорам на приобретение строительных материалов и оборудования, включенных в проектную документацию на строительство (реконструкцию, техническое перевооружение), капитальный ремонт ОКС (в том числе авансы) при наличии Перечня (не все, есть исключения, подробнее п. III здесь);

- ед. поставщики, гособоронзаказ, средства местных бюджетов и субъектов РФ по госконтрактам на строительство, реконструкцию, капитальный ремонт, заказчиками которых являются бюджетные и автономные учреждения, при представлении в ТОФК документов, подтверждающих выполнение работ, оказание услуг, а также Реестра документов по форме Приложения №1 к ПП №1752 от 11.12.24.

В отдельных случаях, при казначейском сопровождении целевых средств, средств, получаемых юр. лицами и ИП, осуществляется еще и банковское сопровождение здесь.

Как составить расчетно-калькуляционные материалы в гособоронзаказе

Тонкости казначейского сопровождения на этапе заключения контракта и в процессе его выполнения.

+7 911 006 72 37 info@apbhelp.ruНТЦ АПБ. Сопровождение ГОС и ГОЗ: формулировки в договор, варианты оплаты, формы, отчеты, обоснование цены и затрат, раздельный учет в «1С:Бухгалтерия» и т.д.

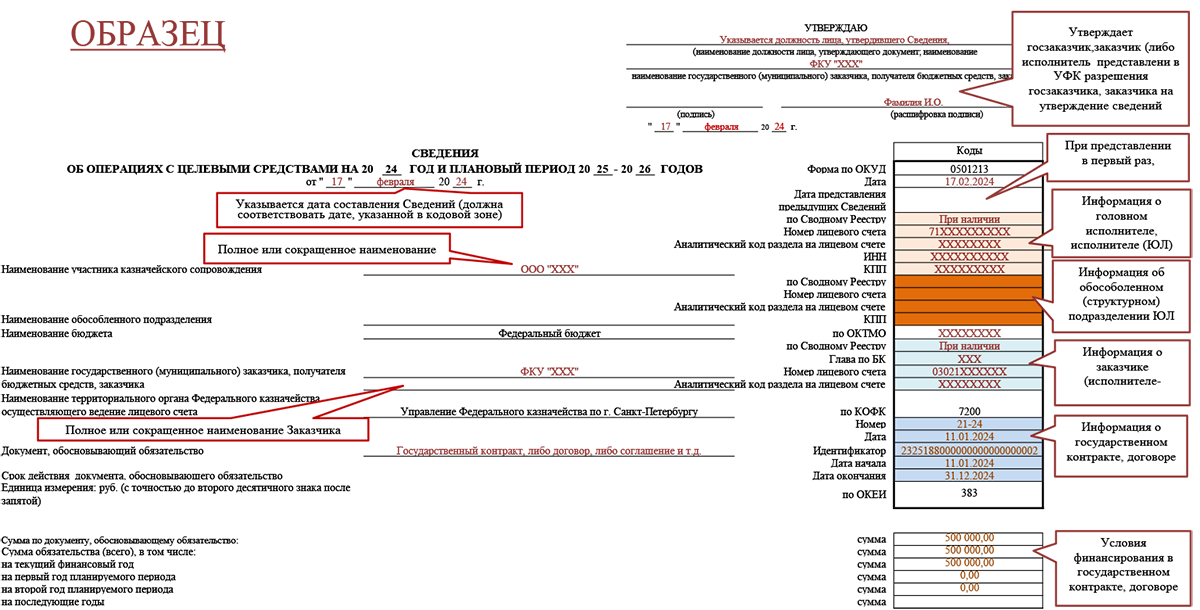

Как ТОФК санкционирует расходование средств

Порядок санкционирования прописан в Приказе № 214н от 17.12.2021, последние изменения здесь. Для санкционирования текущих платежей в ТОФК предоставляются:

1. Контракт или выписка из контракта (гостайна). Контракт можно не предоставлять, если он был представлен при открытии лицевого счета.

- Обязательные условия контракта при базовом казначейском сопровождении здесь.

Обязательные условия контракта при расширенном казначейском сопровождении здесь.

2. Сведения об операциях с целевыми средствами, код формы по ОКУД 0501213 (далее - Сведения). Утверждает сведения заказчик (исполнитель предыдущего уровня) или сам исполнитель, если это разрешено заказчиком предыдущего уровня, кроме случаев:

- - перечисления прибыли, размер которой условиями контракта не определен;

- расширенного казначейского сопровождения с проведением экономического обоснования затрат;

- перечисления накладных расходов в размере, превышающем 25 процентов от цены контракта;

- наличия сведений ограниченного доступа или составляющих государственную тайну.

В случае гособоронзаказа заказчик при согласовании Сведений может запросить расчетно-калькуляционные материалы, подробнее здесь.

Заказчик вправе утвердить Сведения как на общий объем планируемых выплат на весь период действия контракта, так и частично, на объем выплат в пределах суммы, необходимой для оплаты денежных обязательств по документу, подтверждающему факт поставки товаров, выполнения работ, оказания услуг, и (или) на соответствующий срок. Письмо Минфина №02-12-12/114553, Казначейства №07-04-05/04-33765 от 19.11.2024.

Если заказчик не утверждает Сведения, не дает разрешения на утверждение и не направляет уведомление об отказе в утверждении Сведений с указанием причины в установленный срок, Сведения утверждаются:

- - исполнителем, при условии исполнения в полном объеме обязательств по государственному (муниципальному) контракту или в случае его расторжения при условии представления в ТОФК дополнительного соглашения о расторжении, подтверждающего поставку товаров, выполнение работ, оказание услуг в объеме исполненных обязательств;

- государственным (муниципальным) заказчиком исполнителю (не головному) на основании его обращения о предоставлении разрешения на утверждение Сведений.

3. Копии первичных (сводных) учетных документов (подтверждающие документы).

4. Платежное поручение.

5. Иные документы.

Образец заполнения Сведений об операциях с целевыми средствами

Сведения об операциях с целевыми средствами (ОКУД 0501213) Скачать форму в EXCEL

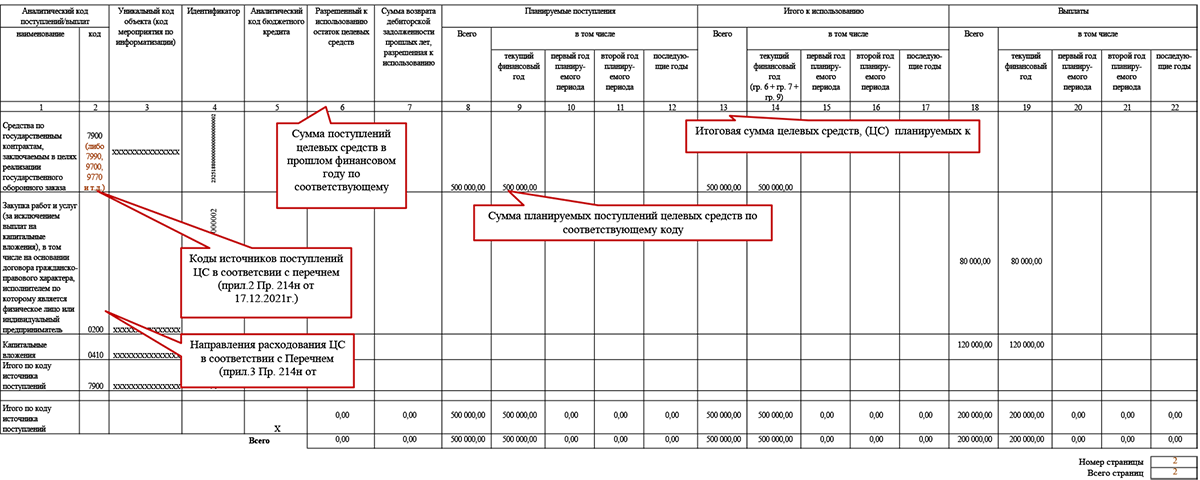

В Сведениях указываются источники поступления и направления расходования целевых средств.

Письмо Минфина N 02-12-10/1232, Казначейства N 07-04-05/04-344 от 13.01.2025. Подготовлен и направлен на гос. регистрацию в Минюст приказ Минфина № 197н от 25.12.2024 (изменен Приказ N 214н) в том числе в части кодов источников поступлений целевых средств. До момента вступления в силу Приказа № 197н применяется следующий порядок указания в Сведениях кодов источников поступлений:

- при перерегистрации в 2025 году Сведений, утвержденных до 1 января 2025 года на весь срок действия договора, сохраняются коды, согласно приложению N 2 к Порядку N 214н, которые используются до конца текущего финансового года;

- при формировании Сведений по заключаемым (заключенным) договорам, возможно указание кодов, предусмотренных Приказом N 197н. При этом указание в Сведениях кодов источников поступлений согласно приложению N 2 к Порядку N 214н не является основанием для возврата указанных Сведений.

Отличия есть, в том числе в части гособоронзаказа:

Новый код 7900 «Средства по государственным контрактам, заключаемым в целях реализации государственного оборонного заказа, средства по контрактам (договорам), заключенным в рамках исполнения государственных контрактов».

Новый код 9700 «Средства по государственным контрактам, заключаемым в соответствии с пунктом 2 части 1 статьи 93 Федерального закона N 44-ФЗ и (или) в иных случаях, установленных в соответствии с иными федеральными законами, в целях реализации государственного оборонного заказа, средства по контрактам (договорам), заключаемым в рамках исполнения государственных контрактов».

| Направления расходования целевых средств | Укрупненный код |

|---|---|

| Выплаты персоналу | 0100 |

| Закупка работ и услуг (за исключением выплат на капитальные вложения), в том числе на основании договора гражданско-правового характера, исполнителем по которому является физическое лицо или индивидуальный предприниматель | 0200 |

| Закупка непроизведенных активов, нематериальных активов, материальных запасов и основных средств и прочих активов (за исключением выплат на капитальные вложения), в том числе на основании договора гражданско-правового характера, исполнителем по которому является физическое лицо или индивидуальный предприниматель | 0300 |

| Выплаты по договорам финансовой аренды (лизинга) объектов основных средств, связанных непосредственно с поставкой товаров, выполнением работ, оказанием услуг | 0400 |

| Капитальные вложения | 0410 |

| Выплаты по перечислению средств в качестве взноса в уставный (складочный) капитал, вкладов в имущество другой организации | 0420 |

| Выбытие со счетов авансовых платежей по контрактам (договорам) | 0610 |

| Выбытие со счетов средств обособленным (структурным) подразделениям | 0620 |

| Выплаты по перечислению средств в целях их размещения на депозиты, в иные финансовые инструменты (по договорам займа) | 0630 |

| Выплаты за счет процентов | 0631 |

| Выплаты по перечислению средств по договорам финансирования под уступку денежного требования (договорам факторинга) | 0632 |

| Выплаты за счет доходов, поступивших за счет вознаграждения по договорам финансирования под уступку денежного требования (договорам факторинга) | 0633 |

| Уплата налогов, сборов и иных платежей в бюджеты бюджетной системы Российской Федерации | 0810 |

| Налог на добавленную стоимость | 0811 |

| Страховые взносы на обязательное социальное страхование | 0813 |

| Иные выплаты | 0820 |

| Накладные расходы | 0888 |

| Выплата прибыли | 0999 |

| Выплаты по окончательным расчетам | 0991 |

| Выплаты по перечислению остатков целевых средств в доход бюджета | 1000 |

| Выплаты по перечислению дебиторской задолженности в доход бюджета | 2000 |

Первая цифра кода «0» может быть изменена на:

"6" - для расчетов по гос.контрактам с единственным поставщиком (подрядчиком), определенным в соответствии с пунктом 2 части 1 статьи 93 Федерального закона 44 ФЗ;

"8" - для выплат за фактически поставленные товары (работы, услуги);

"9" - для возмещения ранее произведенных фактических расходов.

ТОФК контролирует пропорциональность распределения накладных расходов по срокам исполнения договора, либо срокам использования авансового платежа. НО! Накладные расходы по ежемесячной смете можно перечислить на свой расчетный счет по коду 0888 без предъявления документов-оснований и, в дальнейшем, со своего расчетного счета оплачивать общепроизводственнные, общехозяйственные административно-управленческие расходы (аналогичный подход к коду 0100 "Выплаты персоналу").

Перечень направлений расходования целевых средств скачать

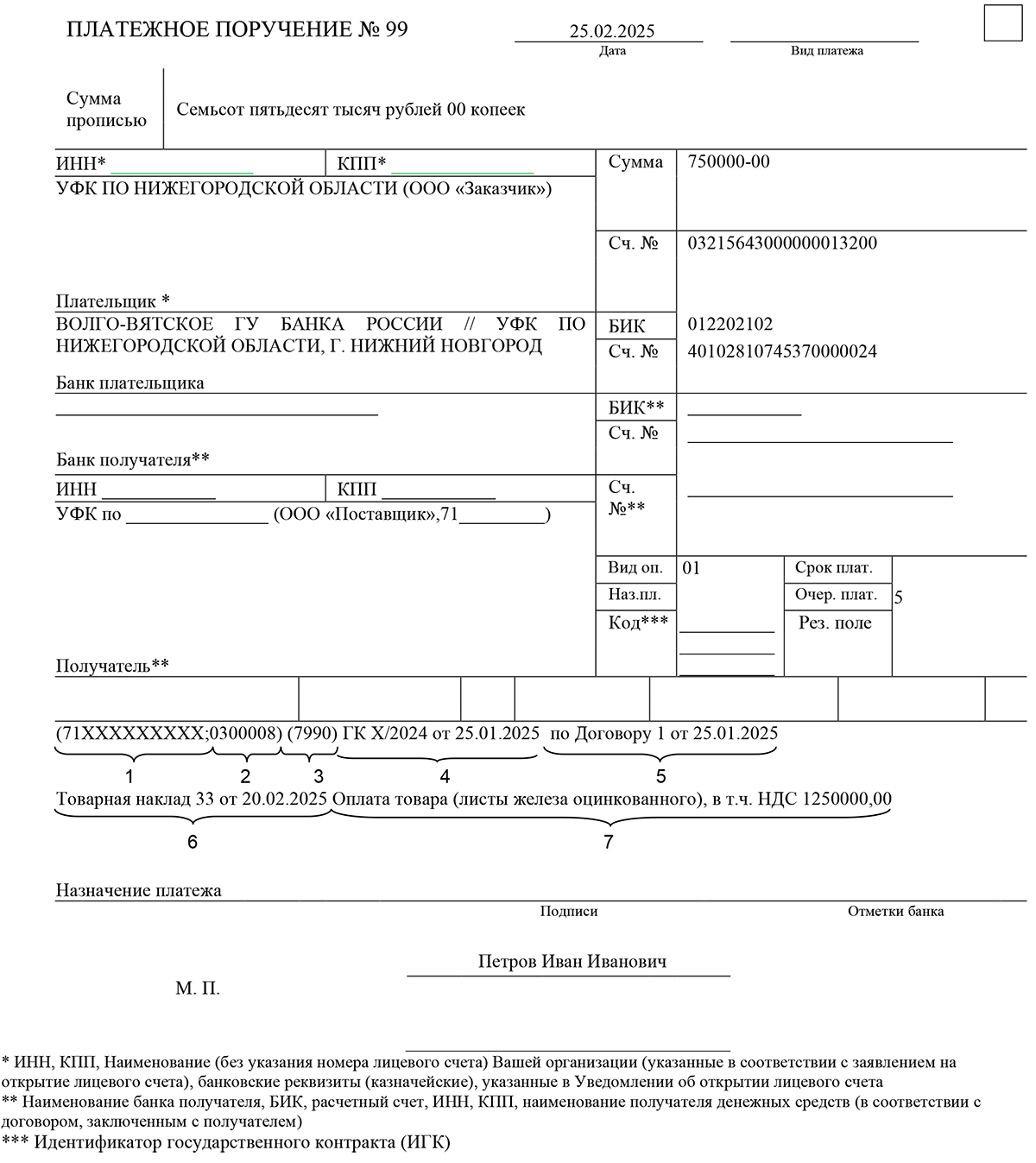

В платежном поручении должен присутствовать аналитический код раздела лицевого счета, код источника поступления целевых средств, детализированный код и наименование выплат (приложения N 2,3 к Приказу от 17.12.2021 N 214н).

Образец платежного поручения 2025

В назначении платежа обязательно указывается:

- 1. Ваш лицевой счет;

2. Код направления расходования с детализацией (Приложение № 3 к Приказу №214н);

3. Код источника поступления целевых средств;

4. Реквизиты (номер, дата) контракта, на основании которого открыт лицевой счет;

5. Реквизиты договора с организацией, которая указана получателем средств;

6. Реквизиты документа-основания (товарная накладная, акт приемки-передачи, универсальный передаточный документ и т.п.), подтверждающего факт выполнения (частичного выполнения) обязательств по контракту (договору) с организацией, которая указана получателем средств в этом платежном поручении;

7. Краткое содержание операции;

8. При наличии аналитический код, связанный с реализацией инфраструктурных проектов;

9. При наличии уникальный код объекта (код мероприятия по информатизации).

- - расшифровка к распоряжению, содержащая информацию об источниках финансирования авансового платежа , в случае перечисления иных средств, на которые не распространяются требования о казначейском сопровождении или субсидии.

При осуществлении единого налогового платежа, в платежном поручении указывается детализированный код «0810 004».

ТОФК может отказать в проведении операции с лицевого счета, если она числится в классификаторе признаков финансовых нарушений, подробнее здесь.

При расширенном казначейском сопровождении ТОФК дополнительно проверяет распоряжение и обосновывающие документы на соответствие сумме, подтвержденной ТОФК, при проведении проверок, предусмотренных пп.1 п.2 ст.242.24 БК РФ, подробнее здесь.

Условия договоров по 223-ФЗ и 44-ФЗ, на что обратить внимание

Рекомендации по составлению Сведений об операциях с целевыми средствами, структуры цены, платежных поручений.

+7 911 006 72 37 info@apbhelp.ruНТЦ АПБ. Сопровождение ГОС и ГОЗ: формулировки в договор, варианты оплаты, формы, отчеты, обоснование цены и затрат, раздельный учет в «1С:Бухгалтерия» и т.д.

Как казначейство проверяет цену в сфере закупок здесь.

Как забрать остатки средств с лицевого счета в казначействе

Для выплат при завершении сторонами государственного контракта применяются коды:

- 0999 "Выплата прибыли"

- 0991 "Выплаты по окончательным расчетам ...", но только если получено Уведомление о полном исполнении контракта головным исполнителем. При этом стоимость фактически поставленных товаров (выполненных работ, оказанных услуг) не включается в сумму выплат по коду 0991.

Как получить денежные средства? Что делать? Можно перечислить остаток средств по трем направлениям расходования средств:

1. Как прибыль (для контрактов ГОЗ есть ограничения).

2. Как возмещение произведенных расходов.

3. Как оплату фактически поставленных товаров (выполненных работ, услуг).

НО! По первым двум статьям расходов можно сделать оплату с лицевого счета в Казначействе только при наличии определенных формулировок в контракте. И вот здесь вам захочется вернуть время вспять и переделать договор с заказчиком. Но увы, будет поздно.

Возможность применения третьей статьи расходов тоже ограничена.

Закрытие лицевого счета в казначействе.

Закрытие лицевого счета в казначействе осуществляется в случае:

- а) реорганизации (ликвидации) юридического лица, прекращения деятельности ИП, КФХ;

б) при исполнении (расторжении) государственного контракта, договора, соглашения и (или) отсутствия операций на лицевом счете в течение двух лет;

в) изменении типа учреждения;

г) изменении структуры номера лицевого счета;

д) в иных случаях, предусмотренных законодательством РФ.

При наличии на закрываемом счете остатка денежных средств, в ТОФК предоставляется заявление, а также расчетный документ на перечисление остатка средств по назначению.

Раздел на лицевом счете закрывается казначейством по заявлению участника казначейского сопровождения об исполнении обязательств по документу-основанию или расторжении договора. В случае непредставления такого заявления, и (или) отсутствия операций на разделе на лицевом счете в течение двух лет, закрытие раздела на лицевом счете осуществляется ТОФК на основании информации в ГИИС «Электронный бюджет».

Казначейские проверки.

Казначейство проводит бюджетный мониторинг, в результате которого возможен запрет, отказ или приостановление операции, подробнее здесь. При расширенном казначейском сопровождении кроме подтверждающих документов ТОФК может проверить:

- сроки и объем выполненных работ, услуг, поставки товара;

- фактический объем поставленных товаров (работ и услуг)с применением фото-, видео- и аудиотехники, измерительных приборов;

- соответствие фактических затрат данным раздельного учета ФХД, отраженным в информационных системах, в которых осуществляется ведение бухгалтерского и управленческого учета, первичным документам и расходной декларации, в том числе с проведением анализа экономической обоснованности затрат. Подробнее здесь.

- Чем отличается расширенное казначейское сопровождение от простого

Как ТОФК проверяет фактически поставленные товары (работы, услуги)

Как ТОФК проверяет соответствие затрат данным раздельного учета ФХД

Последствия нарушений, выявленных при проверках ТОФК

Понятно, что какие-то варианты выполнения гос.контракта сулят неизбежную проверку и проблемы с оплатой. Важно знать тонкости работы с госзаказом:

Во-первых, есть ключевые фразы, которые надо вписать в договор с заказчиком.

Во-вторых, есть нюансы, которые следует обсудить с поставщиками до оформления документов.

В-третьих, есть алгоритм работы с ГОЗ и ГОС, включающий калькулирование цены (подробнее здесь), прибыли, ведения раздельного учета, оформления первичной и отчетной документации и т.д. Это большой объем работы. И лучше сразу знать, куда именно и как прикладывать ваши усилия, чтобы не переделывать эту работу в дальнейшем. Перечень вопросов здесь

Совсем нетривиальная ситуация сложилась с раздельным учетом.

Во-первых, раздельный учет в гособорнзаказе (ГОЗ) отличается от учета госзаказа (не ГОЗ).

Во-вторых, есть отличия в раздельном учете средств, полученных на основании государственных контрактов при банковском и казначейском сопровождении.

В-третьих, раздельный учет в госзаказе и гособоронзаказе существенно отличается от бухгалтерского и налогового (другой состав затрат, порядок распределения накладных расходов, фин. результат). Подробнее здесь

Затраты на продукцию ГОЗ должны быть оправданы. О том, как обосновать затраты здесь.

НТЦ АПБ : info@apbhelp.ru, тел. +7 911 006 72 37 Контакты

Сопровождение ГОЗ и ГОЗ: пояснения, схемы, формы, шаблоны, раздельный учет в «1С:Бухгалтерия», меры по снижению рисков и т.д. Стоимость работ.

Нормативные документы при казначейском сопровождении.

| Нормативный документ | Фрагмент текста документа | Комментарий |

|---|---|---|

| Бюджетный кодекс РФ | Статья 242.13-1. Бюджетный мониторинг в системе казначейских платежей Статья 242.22. Казначейское обеспечение обязательств Статья 242.23. Основы казначейского сопровождения Статья 242.24. Расширенное казначейское сопровождение |

Основной документ, регламентирующий казначейское сопровождение |

| Федеральный закон от 29.10.2024 г. № 367-ФЗ |

.....об установлении особенностей исполнения бюджетов бюджетной системы РФ в 2025 году | Особенности казначейского сопровождения в 2025 году, здесь. |

| Постановление от 24.11.2021 г. № 2024 |

О правилах казначейского сопровождения (вместе с "Правилами казначейского сопровождения, осуществляемого Федеральным казначейством", "Правилами расширенного казначейского сопровождения") | Правила казначейского сопровождения ГОС и ГОЗ. |

| Постановление от 13.12.2021 г. № 2271 |

Об утверждении Правил экономического обоснования затрат | Расширенное КС крупных контрактов здесь. |

| Федеральный закон от 30.11.2024 г. № 419-ФЗ |

О федеральном бюджете на 2025 год и на плановый период 2026 и 2027 годов. Статья 5. | Кто обязан открывать лицевой счет в 2025 году здесь. |

| Приказ Министерства финансов РФ от 17.12.2021 г. № 214н |

Об утверждении Порядка осуществления территориальными органами Федерального казначейства санкционирования операций со средствами участников казначейского сопровождения | В том числе порядок заполнения сведений ( код формы по ОКУД 0501213). |

| Постановление Правительства РФ от 01.12.2021 № 2155 |

Об утверждении общих требований к порядку осуществления финансовыми органами субъектов Российской Федерации (муниципальных образований) казначейского сопровождения средств | Казначейское сопровождение местными финорганами. |

| Приказ Минфина РФ от 01.12.2021 № 203н |

Об утверждении Порядка формирования и ведения классификатора признаков финансовых нарушений участников казначейского сопровождения | Критерии приостановления операций ГОЗ:уплата налогов более 50%, оплата труда более 50% (за исключением НИОКР), прибыль более 25% цены ГК, подлежащей уплате в текущем фин. году с лицевого счета здесь.. |

| Приказ Минфина России от 02.12.2021 № 205н |

Об утверждении Порядка формирования идентификатора государственного контракта, договора (соглашения) при казначейском сопровождении средств | Формирование ИГК для госконтрактов (не гособоронзаказ), подробнее здесь.. |

| Приказ Минобороны и Казначейства России от 11.08.2015 № 475/13н | Об утверждении порядка формирования идентификатора государственного контракта по государственному оборонному заказу | Формирование ИГК для контрактов гособоронзаказа, подробнее здесь.. |

| Приказ Минфина РФ от 10.12.2021 № 210н |

О порядке ведения учета доходов, затрат, произведенных участниками казначейского сопровождения в целях достижения результатов, установленных при предоставлении целевых средств, по каждому государственному (муниципальному) контракту, договору (соглашению), контракту (договору)» | Правила раздельного учета при казначейском сопровождении средств. |

| Приказ Минфина РФ от 30.12.2020 № 333н |

Об утверждении Порядка представления головным исполнителем (исполнителем) в территориальный орган Федерального казначейства выписки из государственного контракта на поставку товаров (выполнение работ, оказание услуг), заключенного в целях реализации государственного оборонного заказа, контракта (договора), заключенного в рамках исполнения указанного государственного контракта, и выписки из документа, подтверждающего возникновение денежного обязательства головного исполнителя (исполнителя), содержащих сведения, составляющие государственную тайну, а также форм данных выписок | Выписка из контракта, одержащего гос.тайну. |

| Постановление от 11.12.2024 г. № 1752 |

О порядке перечисления в 2025 году средств, подлежащих казначейскому сопровождению, на расчетные счета, открытые в кредитных организациях | Упрощение расчетов за поставленные товары и т.д., форма реестра. |

| Постановление от 16.12.2023 г. N 2185 |

Об утверждении Правил осуществления в 2024 году банковского сопровождения при казначейском сопровождении средств | Продлено на 2025 год, Постановлением № 1780 от 13.12.2024. ОБС, подробнее здесь. |

| Приказ Федерального казначейства от 25.11.2024 N 17н |

"Об утверждении Порядка формирования и направления заказчиком сведений, подлежащих включению в реестр контрактов, содержащий сведения, составляющие государственную тайну....." | Работа с гостайной. |

| Приказ Казначейства России от 10.12.2021 № 39н |

"Об утверждении порядка регистрации в единой информационной системе в сфере закупок" | Регистрация в ЕИС. |

| Приказ Федерального казначейства от 22.12.2021 № 44н |

Об утверждении Порядка открытия лицевых счетов территориальными органами Федерального казначейства участникам казначейского сопровождения» | Порядок открытия лицевых счетов (71 счет) |

| Приказ Федерального казначейства от 15.12.2021 № 40н |

Об утверждении Порядка казначейского обслуживания операций со средствами участников казначейского сопровождения | Подробно о невыясненных платежах |

| Постановление от 28.11.2013 г. N 1084 | О порядке ведения реестра контрактов, содержащего сведения, составляющие государственную тайну | Правила ведения реестра контрактов |

| Постановление Правительства РФ от 25.12.2021 № 2479 |

Об утверждении Правил выдачи (перевода, отзыва) казначейского обеспечения обязательств и сроков проведения органами Федерального казначейства операций с казначейским обеспечением обязательств | Казначейский аккредитив при казначейском сопровождении |

| Постановление Правительства РФ от 26.03.2022 № 481 |

Об утверждении Правил выдачи (перевода, отзыва) казначейского обеспечения обязательств и сроков проведения операций с казначейским обеспечением обязательств при банковском сопровождении ... | Казначейский аккредитив при банковском сопровождении |

| Приказ Федерального казначейства от 27.12.2022 № 36н |

Об утверждении форм Казначейского обеспечения обязательств, Заявления о выдаче (переводе, отзыве), Заявления об исполнении и порядка их заполнения, а также порядка взаимодействия и обмена информацией при выдаче (переводе, отзыве) и иных операциях с казначейским обеспечением обязательств между территориальным органом Федерального казначейства, получателем бюджетных средств, получателем казначейского обеспечения обязательств | Формы документов, применяемые при казначейском аккредитиве |

| Постановление Правительства РФ от 25.12.2021 № 2483 |

О порядке проведения бюджетного мониторинга и применения мер реагирования в целях недопущения финансовых нарушений участниками казначейского сопровождения | Бюджетный мониторинг здесь. |

| Приказ Федерального казначейства от 22.12.2021 № 43н |

Об осуществлении территориальными органами Федерального казначейства проверок при осуществлении расширенного казначейского сопровождения в случаях, установленных Правительством Российской Федерации | Проверка факта поставки (оказания услуг), здесь. |

| Постановление Правительства РФ от 11.12.2021 № 2261 |

О случаях и порядке обмена информацией между Федеральным казначейством и органами, указанными в пункте 15 статьи 242.13-1 Бюджетного кодекса Российской Федерации | Подробнее здесь. |

| Постановление от 27.02.2020 N 208 |

Об утверждении федерального стандарта внутреннего государственного (муниципального) финансового контроля "Планирование проверок, ревизий и обследований" | Риск-ориентированный подход. Критерии "существенности" и "вероятности". |

| Письмо Казначейства РФ от 17.07.2019г. № 07-04-05/05-15149 | Об определении налоговой базы по НДС при осуществлении операций по казначейскому обеспечению обязательств | НДС с авансов при казначейском аккредитиве. |